目前,微乐麻将如何看出有挂这款游戏可以开挂的,实际上这款游戏的确是有挂的,的确会有一些第三方软件能让大家进行开挂,但是虽然这款游戏确实有很多软件能让你在其中开挂的。但是平台明确规定不能开挂的,公平的游戏环境是需要大家共同来维护的。微乐麻将如何看出有挂这款游戏可以开挂,确实是有挂的,如果玩游戏无非只是为了打发时间,所以完全没有必要选择开挂的游戏。这样完全失去了这款游戏原先的乐趣,建议不要开挂影响游戏平衡。

软件安装加客服微信97706698一对一指导安装包教学会

1、起手看牌

2、随意选牌

3、好牌机率

4、控制牌型

5、注明,就是全场,公司软件防封号、防检测、正版软件、非诚勿扰。

2022首推。

全网独家,诚信可靠,无效果全额退款,本公司推出的多功能辅助软件。软件提供了各系列的麻将与辅助,有,型等功能。让那你玩游戏,把把都可赢打牌。

操作使用教程:详细了解添加《97706698》(加我们微信)

郑重承诺: 软件安装 一对一指导安装包教学会

1.通过添加客服微信安装这个软件.打开.

2.在"设置DD辅助功能DD辅助工具"里.点击"开启".

3.打开工具.在"设置DD新消息提醒"里.前两个选项"设置"和"连接软件"均勾选"开启".(好多人就是这一步忘记做了)

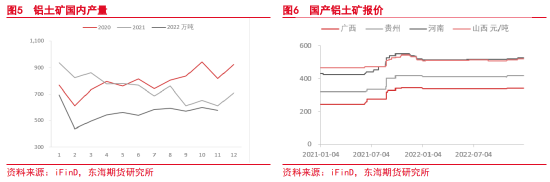

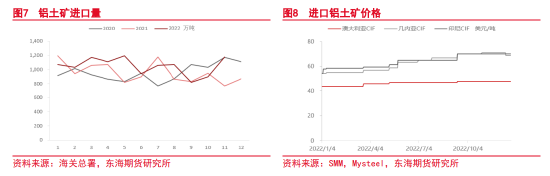

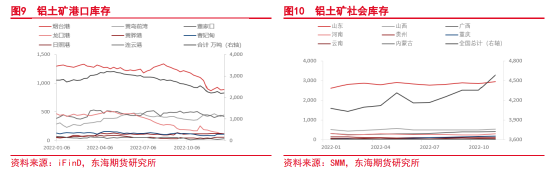

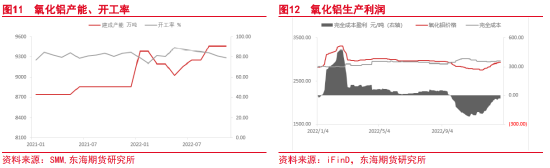

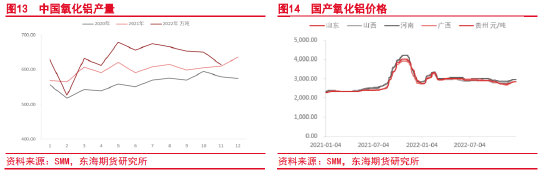

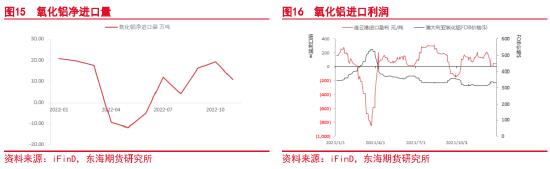

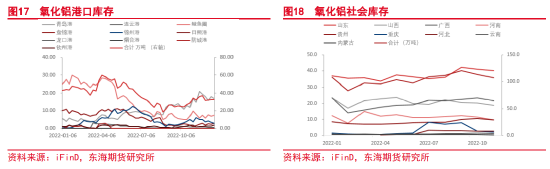

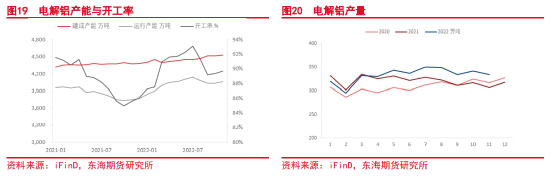

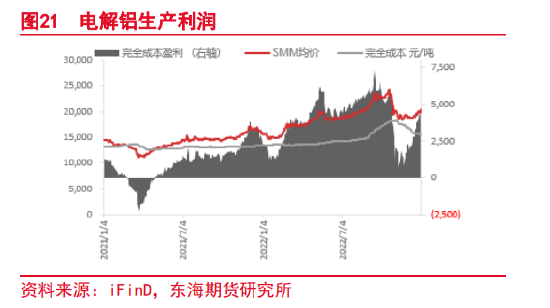

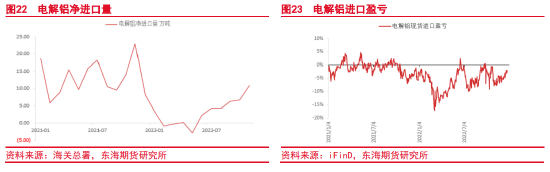

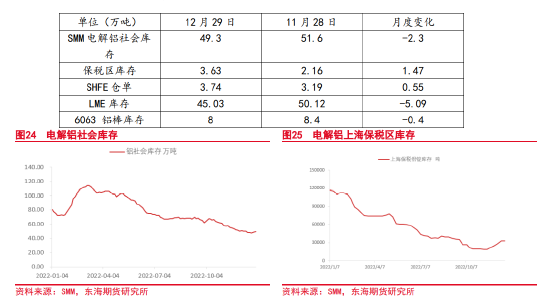

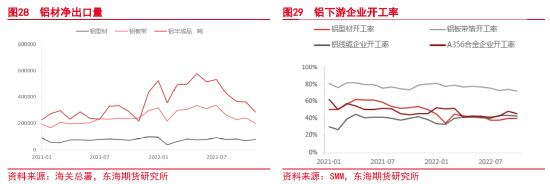

4.打开某一个微信组.点击右上角.往下拉."消息免打扰"选项.勾选"关闭".(也就是要把"群消息的提示保持在开启"的状态.这样才能触系统发底层接口.) 作者:东海期货杜扬 贾利军 投资要点: ? 宏观:欧美衰退预期之下,海外需求或持续走弱;国内临近春节,在淡季下需求大概率延续疲软态势。 ? 供给:铝土矿国内产量走低,但进口量短期仍将维持较高水平,铝土矿供应充足;氧化铝供过于求的格局短期内仍无法改变;电解铝运行产能因多省份冬季采暖限电而有所回下降,1月份电解铝产量或有小幅回落。 ? 需求:当前临近春节,淡季需求疲软,海外圣诞节订单亦不及预期,叠加疫情扰动,下游工厂已逐渐停工放假,需求复苏或等到元宵节后。 ? 库存:随着下游企业的停工放假,铝锭社会库存出库明显减少、而入库基本保持不变,社会库存已进入季节性累库。 ? 月差:社会库存进入季节性累库带来铝锭现货升贴水的走弱,铝锭现货或被注册为仓单进行卖交割,沪铝合约月差或在短期内从Back结构逐渐向Level、Contango结构转变。 ? 结论:2023年1月电解铝将进入季节性的供过于求,沪铝价格预计维持震荡偏弱走势。 ? 操作建议:单边逢高试空;月差逢高开立反套。 ? 风险因素:冬季采暖限电范围扩大。 截至12月30日,沪铝主力收18700元/吨,月度跌幅0.53%。伦铝收 2388.5美元 /吨,月度跌幅4.11%。沪伦比值处于7.83附近。 沪铝价格在12月主要处于区间震荡之中,且分为前后三个阶段:第一阶段,12月上旬,受美联储加息利空出尽的预期,沪铝主力上行至区间(19000,19435)内震荡;第二阶段,12月中旬至12月26日,受美联储鹰派加息言论影响,大宗商品价格普遍震荡下行,沪铝主力震荡区间下移至(18500,18900);第三阶段,12月末,随着国内疫情防控政策调整为“乙类乙管”、出入境政策的全面放开,宏观情绪回暖,沪铝主力价格再度反弹至19000后回落至18700震荡。 在低库存的支撑下,铝锭现货对期货盘面维持升水,上海现货持续升水于广东、沪粤价差为正;在“低库存+现货升水+高虚实比”的格局下,沪铝主力合约月差维持Back结构。 2.1.国产铝土矿 截止2022年11月,国产铝土矿575.48万吨,同比下降6.15%,环比下降4.07%;1-11月,国产铝土矿共计6190.43万吨,较去年同比下降了25.13%。 随着四季度全国气温逐渐下降,北方矿山逐渐进入休矿期,产量预计在2023年2月前会有较为明显的下滑;另外叠加氧化铝厂冬储需求,国产铝土矿价格略有上浮。由于国内铝土矿资源本身较为缺乏,连年开采导致矿山贫化问题较为突出,且暂无新投产矿山,国内产量逐年下降;叠加今年的环保检查和安全督察较之去年未曾放松,整体国产铝土矿山的开工率处于低位。 2.2.进口铝土矿 2022 年1-11月铝土矿进口11553.99 万吨,同比增幅17%,铝土矿的对外依存度从2021年的54%攀升至当前的65%。 由于2023年新投氧化铝厂的建成产能合计1290 万吨,且新厂均使用进口铝土矿,对进口铝土矿的需求呈现上升态势,带动进口铝土矿报价的一路走高、以及港口库存的不断去化。但氧化铝产能的急剧扩张导致氧化铝生产的大面积亏损,铝土矿从港口库存转化为社会库存,使得社会库存持续累库。 另外,印尼政府在12月21日宣布从2023年6月起禁止铝土矿的出口、并推动本国加工铝土矿的发展——该消息或促使尚有配额的贸易商在生效日前加快铝土矿的出口、短期内带来铝土矿的累库。 2.3.铝土矿库存 综上,国产铝土矿在未来几无增量,进口矿因印尼“禁矿令”或在未来半年内有所增加,铝土矿社会库存仍将维持累库走势,铝土矿的供应充足。 截至2022年11月末,中国氧化铝建成产能为9455万吨,较10月份持平;运行产能为7469万吨,全国开工率约为79%。当前,国内氧化铝产能仍然维持过剩格局,在11月投产的鲁渝博创和鲁北化工在12月份集中放量,12月运行产能较11月存在较大提升。 由于产能过剩导致的供过于求,11月下旬全国氧化铝均价一度下探至2739元/吨,亏损之下部分炼厂减压产,叠加电解铝厂的冬储需求,氧化铝价格逐渐反弹至2900元/吨附近,氧化铝厂的亏损情况有所收窄。 据SMM数据显示,11 月(30 天)中国氧化铝产量613.93万吨,环比10月减少37.18万吨;2022年1-11月国内累计氧化铝产量达6992.56万吨,累计同比增加6.3%。 11月产量较10月有所下滑,一方面是由于11月的生产天数较之10月少1天;另一方面则是氧化铝厂减产压产频发:山西、河南地区的氧化铝厂在11月受疫情影响较大、开工率下降,叠加全国性的生产利润不佳,各地企业均有减产情况出现。 截至12月30日,氧化铝地区加权价格2905元/吨,较11月30日氧化铝地区加权价格 2787元/吨上涨了118元/吨;由于各地氧化铝产减产、叠加电解铝厂冬储需求,氧化铝价格自11月21日的2739元/吨的低点后持续反弹。 2022年11月氧化铝净进口量11.07万吨,环比下降8.14万吨;2022年1-11月累计净进口量94.75万吨,累积同比减少了200.79万吨。由于国内产能过剩、氧化铝供过于求,氧化铝价格一路下行至2739元/吨的低位,带动进口氧化铝价格亦出现下行,12月30日澳大利亚FOB价格报330美元/吨,连云港进口氧化铝报价2875元/吨,并无明显价格优势,进口窗口保持关闭状态。 整体来看,在国内氧化铝新投产产能不断释放、原有产能退出相对滞后的格局下,国产氧化铝对海外氧化铝的进口替代在逐渐体现、进口窗口亦保持关闭,预计港口库存将维持在当前水平;国内产量预计在12月随着新投产产能的放量而出现明显抬升,预计社会库存将维持累库趋势至元宵节前后,氧化铝价格在当前水平上维持震荡。 4.1.电解铝产能与产量 2022年11月中国电解铝建成产能4528万吨,较10月的4516万吨小幅增加12万吨;11月运行产能4061万吨,较10月运行产能4036万吨增加了25万吨;综合开工率89.69%,环比10月小幅增长0.32%。其中,建成产能和运行产能的增量主要来自于内蒙古白音华、甘肃中瑞二期的在11月份的缓慢投产,以及四川、广西因限电放松而逐渐复产的产能。但在12月21日、29日,由于贵州地区冬季用电压力较大,电解铝厂分别两次调减用电负荷,分别影响产能约44.9万吨、19.25万吨,预计12月的运行产能较11月将有所下滑,且限电限产可能影响至2023年2月后。 据SMM数据,2022年11月(30天)中国电解铝产量333.6万吨,环比10月的341.4万吨减少了7.8万吨;2022年1-11月累计产量3663.8万吨,同比2021年1-11月的3531.4万吨增加了132.4万吨,同比增幅3.7%。11月份运行产能仍在增加,产量减少主要来自于11月的天数较10月少了1天。但12月份由于山西、河南、贵州等地的采暖限电,电解铝产量预计将出现较大幅度的减产,内蒙白音华、甘肃中瑞二期的新投产产能预计难以抵消减产份额。 4.2.成本利润 2022年12月中国电解铝行业加权平均完全成本16812.6元/吨,较11月增加126.93元/吨,全行业完全成本盈利1867.4元/吨。12月各成本项中,氧化铝价格上涨150元/吨左右至2900元/吨,但预焙阳极下跌230元/吨至7770元/吨,叠加动力煤价格回落至1200元/吨附近,自备电成本有所回落,带动电解铝加权平均完全成本的回落和行业利润的小幅爬升。由于冬季采暖季已经过半,动力煤需求将逐渐进入淡季,动力煤价格也将进一步回落,自备电成本也预计进一步走低,电解铝行业利润预计仍有一定上行空间。 4.3.电解铝净进口量与进口盈亏 据中国海关总署统计数据显示,2022年11月中国原铝进口量为11.07万吨,出口量为0.24万吨;净进口量为10.83万吨,环比10月增加4.15万吨,增幅62%,同比减少12.05万吨,降幅为53%。2022年1-11月原铝进口量累计为54.04万吨,出口量累计为19.53万吨;净进口量累计为34.51万吨,累计同比2021年的149.12万吨下降了77%。 截止12月30日,原铝现货进口亏损约2.1%,折合人民币约亏损400元/吨;环比11月30日亏损4.1%收窄2%,折合人民币亏损收窄约400元/吨。由于当前进口亏损已大幅收窄,铝锭进口商往往通过信用证等各类票据套利业务来弥补进口亏损、实现现货的进口,因此,铝锭净进口量仍保持环比的增加。 4.4.电解铝及铝棒库存 截止2022年12月29日,SMM 统计国内电解铝社会库存为49.3万吨,环比12月22日累库1.8万吨,环比11月28日仍去库2.3万吨。一方面,由于临近春节,铝下游企业新订单量逐步减少,部分下游企业已陆续开始放假,采购备货情绪明显转淡,需求淡季已经显现,河南巩义、江苏无锡累库明显;另一方面,由于贵州地区限电导致铝厂减产,佛山南海地区的库存仍然维持去库走势;全国整体社会库存已转为累库,预计累库将延续至元宵节前后。另外,受季节性淡季的影响,铝棒库存幅度也大幅放缓,库存在8万吨的低位徘徊。 上海保税区库存小幅累库至3.63万吨,主要得益于进口亏损的不断收窄,进出口贸易商提前将海外铝锭拉至保税区,待进口窗口打开后再行报关进口。 由于铝锭现货长期维持升水,SHFE仓单在3万吨的低位徘徊,在每个月交割前后呈现明显的先累库、后去库的走势;而海外电解铝厂复产仍然步履维艰,电解铝的消费仍以库存为主,LME库存仍处在去库走势中。 据海关总署数据显示,2022年11月铝制品出口总量为66.8万吨,进口总量为26.02万吨;11月净出口总量为40.8万吨,环比10月下降8.37万吨,降幅17%。2011年1-11月累计出口总量为856.9万吨,进口总量为219.1万吨,净出口总量为637.8万吨,同比2021年1-11月增加175.9万吨,增幅38%。 但自2022年6月起,铝材净出口量维持环比下降的走势,海外圣诞节消费订单不及预期;另外,美联储在2023年上半年仍可能保持一定幅度的加息,市场对欧美的衰退预期萦绕不散,预计对中国的进口需求会出现下滑,铝材净出口情况不容乐观。 铝下游企业开工率方面:铝型材企业开工率由10月的39.53%下降至37.95%,北方地区冬季来临使得大量基建、地产项目停工,拖累建筑型材企业和整体铝型材企业开工率下行;铝板带箔企业开工率由10月的71.9%下降至68.1%,河南、山东的铝板带企业在11月受疫情影响而出货困难,叠加国内需求淡季、海外订单不及预期,铝板带箔企业均因订单不足而开工率下滑;铝线缆企业开工率从10月的42.8%下降至11月的40.84%,铝合金企业开工率也从10月的50.72%下降到45.88%,二者均受到疫情扰动运输、淡季订单不足的影响。 综上,当前国内淡季消费疲软的局势预计在2023年3月后或有改善,而海外需求在衰退预期下或持续走弱,总需求在2023年1月份难有实质性改善。 宏观面,欧美衰退预期之下,海外需求或持续走弱;国内临近春节,在淡季下大概率延续疲软的需求。 基本面,供给端,铝土矿国内产量虽然走低,但进口量或将维持较高水平,铝土矿社会库存累库走势预计仍将延续;氧化铝产能仍在不断上行,国产氧化铝对进口氧化铝的替代仍将延续,氧化铝仍将维持供过于求,社会库存预计将累库至元宵节前后;电解铝运行产能因多省份冬季采暖限电而有所回下降,预计1月份电解铝产量有所回落,而进口亏损的收窄或带来原铝进口的增加。需求端,当前国内处于淡季,铝需求疲软,海外圣诞节订单需求亦不及预期,且铝锭社会库存累库拐点已现,累库趋势或延续至元宵节后,现货升贴水预计走弱。 操作建议:沪铝价格预计维持震荡,单边可逢高试空,月差可逢高开立反套。 风险因素:冬季采暖限电扩大。 风险提示 本报告中的信息均源自于公开资料,我司对这些信息的准确性和完整性不作任何保证,在任何情况下本报告亦不构成对所述期货品种的买卖建议。市场有风险,投资需谨慎。

5.保持手机不处关屏的状态.

6.如果你还没有成功.首先确认你是智能手机(苹果安卓均可).其次需要你的微信升级到新版本

姓名:王先生(先生)

电话:1000000

传真:1

地址:北京

郑重提醒:本站不介入任何交易过程,请自行甄别其真实性及合法性;建议采用支付宝担保交易,货到验货后再付款,请提高警惕以防被骗!如发现可疑欺诈请![]() 点此举报!

点此举报!